Se desideri risparmiare in Svizzera per la vecchiaia, ti imbatterai presto in molti termini: pilastro 3a, pilastro 3b, soluzioni bancarie, soluzioni assicurative, conti o titoli. Questo articolo mette ordine in questo caos e ti mostra quale soluzione si adatta meglio alle tue esigenze.

Sistema a 3 pilastri

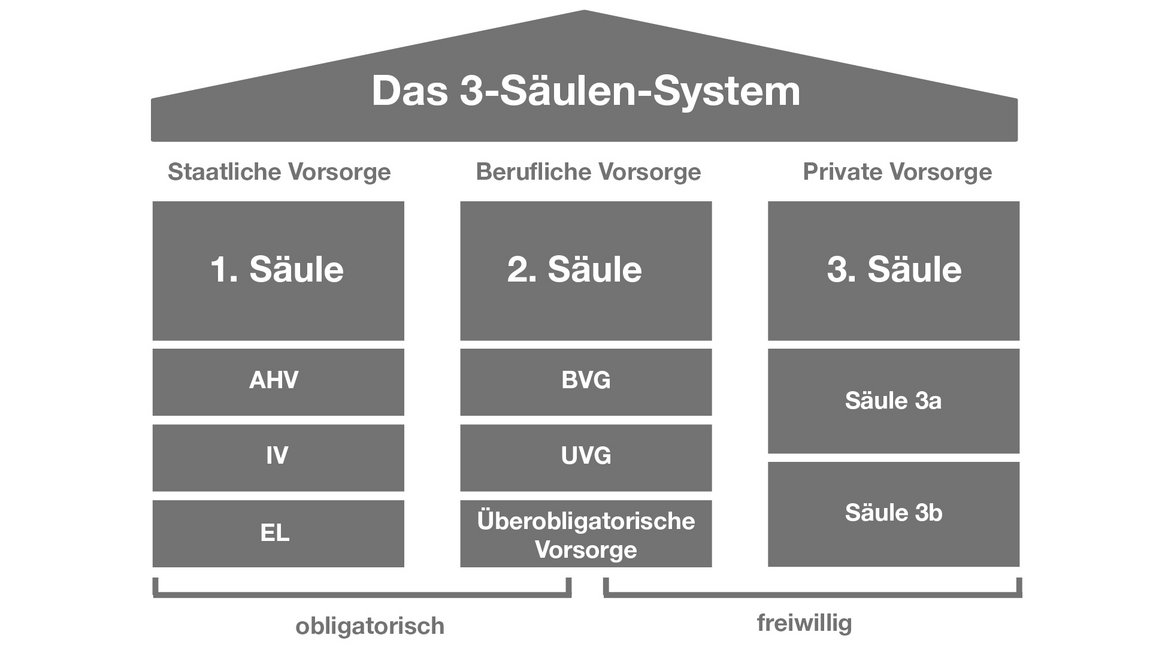

Il sistema previdenziale è saldamente ancorato nella Costituzione federale svizzera. Un elemento centrale è il principio dei 3 pilastri. Esso si compone della previdenza statale, professionale e privata. Mentre i primi due pilastri sono obbligatori, il 3ᵒ pilastro si basa sul risparmio volontario. Insieme, i tre pilastri sono strutturati in modo tale da completarsi a vicenda e garantire la sicurezza finanziaria in caso di invalidità, pensionamento o decesso.

3ᵒ pilastro

La previdenza individuale volontaria costituisce il complemento ideale alla previdenza statale e professionale e ti aiuta a ottimizzare la tua sicurezza finanziaria a lungo termine. Il 3ᵒ pilastro consente di ridurre in modo mirato le lacune di reddito in età avanzata, in caso di invalidità o in caso di decesso. Grazie a diverse possibilità di risparmio e assicurazione, la previdenza privata può essere adattata individualmente alle tue esigenze.

Pilastro 3a vs. pilastro 3b – Qual è la differenza?

Pilastro 3a (previdenza vincolata)

Se costruisci la tua previdenza con una soluzione bancaria del pilastro 3a, benefici di un elevato grado di libertà e, allo stesso tempo, dei vantaggi fiscali della previdenza vincolata. Il pilastro 3a è specificamente incentivato dallo Stato, in quanto i versamenti fino all’importo massimo stabilito dalla legge possono essere dedotti dal reddito imponibile. Tale importo viene adeguato regolarmente e, nel 2026, ammonta a 7 258 CHF per i lavoratori con cassa pensioni, mentre le persone senza cassa pensioni possono versare fino al 20% del proprio reddito lordo da lavoro, per un massimo di 36 288 CHF all’anno. Nonostante questi vantaggi fiscali, il credito accumulato rimane vincolato: serve principalmente alla previdenza per la vecchiaia e può quindi essere prelevato, di norma, solo al momento del pensionamento. Solo in pochi casi chiaramente definiti, come l’acquisto di un’abitazione di proprietà ad uso proprio, l’avvio di un’attività indipendente o un’emigrazione definitiva, è possibile un prelievo anticipato.

Una soluzione bancaria ti offre tuttavia la massima flessibilità all’interno di questo quadro legale. Decidi ogni anno se e quanto versare, senza essere vincolato o vincolata a premi fissi. I versamenti sono possibili già a partire da un franco e, se lo desideri, puoi gestire più conti o depositi del 3° pilastro, il che comporta in seguito vantaggi fiscali in caso di prelievi scaglionati. La soluzione bancaria del pilastro 3a coniuga così l’attrattiva fiscale con un’ampia libertà di configurazione. Una combinazione particolarmente adatta a chi desidera rimanere flessibile e vuole costruire attivamente la propria previdenza.

Pilastro 3b (previdenza libera)

Il pilastro 3b comprende praticamente tutte le forme di risparmio libero. Dai classici conti di risparmio ai titoli, fino agli immobili o alle assicurazioni sulla vita. È quindi particolarmente adatto a chi desidera rimanere flessibile e perseguire obiettivi di risparmio non necessariamente legati alla previdenza per la vecchiaia.

Non gode di agevolazioni fiscali come il pilastro 3a, ma in compenso è libero da vincoli: il patrimonio accumulato può essere utilizzato in linea di principio in qualsiasi momento e non vi sono limiti per i versamenti annuali. Tuttavia, alcuni prodotti, ad esempio le assicurazioni, hanno una durata concreta da tenere in considerazione.

Banca o assicurazione? Qual è la soluzione più adatta?

Se versi contributi nel pilastro 3a devi decidere fin dall’inizio se il capitale previdenziale debba essere gestito da una banca o da un’assicurazione. Sebbene entrambi i modelli abbiano lo stesso scopo, si differenziano nettamente per struttura, flessibilità e costi.

Una soluzione bancaria ti offre la massima libertà. Decidi ogni anno se e quanto versare, senza premi fissi o lunghi vincoli contrattuali. I versamenti sono possibili già a partire da un franco ed è possibile in qualsiasi momento passare da un conto previdenziale a un investimento in titoli o gestire più conti 3a, il che comporta vantaggi fiscali al momento del prelievo.

Le soluzioni assicurative funzionano in modo diverso. Tali prodotti includono una copertura contro i rischi, ad esempio in caso di decesso o di incapacità di guadagno. Di conseguenza, una parte dei premi viene destinata ai costi di rischio e di gestione, il che limita la flessibilità e rende i prodotti solitamente più costosi. Inoltre, i contratti hanno una durata a lungo termine e un’uscita anticipata può comportare perdite finanziarie.

La soluzione più adatta dipende dalle tue priorità personali. Se desideri rimanere flessibile e beneficiare di rendimenti a lungo termine, di norma fai meglio a optare per una soluzione bancaria. Se invece attribuisci grande importanza alla copertura del rischio e sei disposto ad assumerti impegni a lungo termine, puoi fare la scelta giusta con una soluzione assicurativa.

Soluzione di conto vs. soluzione in titoli – sicurezza o rendimento?

Nella scelta tra un classico conto previdenziale e una soluzione in titoli nell’ambito del pilastro 3a, la tua propensione al rischio personale gioca un ruolo centrale. Un modello di conto offre un elevato grado di sicurezza, poiché il credito rimane stabile e non è influenzato dalle fluttuazioni del mercato. Allo stesso tempo, tuttavia, il rendimento è spesso piuttosto basso, motivo per cui il capitale previdenziale può crescere solo moderatamente nel corso degli anni. Se attribuisci grande importanza alla stabilità o non ti senti a tuo agio con le fluttuazioni dei mercati finanziari, questa variante rappresenta comunque una soluzione affidabile e semplice.

Le soluzioni in titoli funzionano in modo fondamentalmente diverso. Il capitale che versi viene investito in fondi o altri strumenti di investimento, il che offre opportunità di rendimento significativamente più elevate nel lungo termine. Poiché i mercati possono salire e scendere, anche il valore del tuo patrimonio previdenziale investito oscilla. Un aspetto che chi investe deve essere in grado di sopportare. Allo stesso tempo, gli investimenti in titoli traggono particolare vantaggio dall’orizzonte di investimento a lungo termine: più a lungo il denaro rimane investito, maggiore è l’impatto delle opportunità di mercato e dell’effetto degli interessi composti. Questo rappresenta un vantaggio decisivo soprattutto per le persone più giovani o per chi ha una strategia di risparmio orientata al lungo termine, poiché anche rendimenti moderati possono portare a una crescita patrimoniale considerevole nel corso di molti anni.

Per saperne di più sulle nostre soluzioni del pilastro 3a, clicca qui: